Una mirada hacia los mercados de Granos y carnes. Hay que seguir apostando a la producción. Por Marianela De Emilio; Ing. Agr. Msc. Agro negocios.

El 2023, ya en su tramo final, fue atravesado por eventos que causaron turbulencias internacionales y locales, que aún aportan gran incertidumbre. Entre conflictos bélicos, sequía y política, la oferta y demanda mundial y local de agro alimentos fue afectada, en consecuencia, los mercados agropecuarios, de granos y carnes, tomaron rumbos de precios y causaron apuestas, que permiten en su conjunto analizar la dirección que tomaran estos mercados en el corto y mediano plazo.

Apuestas internacionales:

La oferta de commodities agrícolas, granos, aceites y harinas, ha resultado durante el 2023, en abundantes existencias mundiales versus muy escasas existencias locales, sequía mediante. La oferta mundial de soja, por ejemplo, aumentó 10 millones de toneladas este año, respecto a la producción mundial de este año, mientras en Argentina el recorte productivo por sequía fue superior a 22 millones de toneladas, la oferta mundial de trigo aumentó 9 millones de toneladas, mientras en Argentina el recorte productivo fue mayor a 9 millones de toneladas. Significa que, mientras Argentina atravesaba una sequía que se prolongó por los últimos tres años, en el mundo había abastecimiento suficiente, que compensaba con creces las menores cosechas locales. Lo mismo ocurrió con harina de soja, cuya oferta internacional fue abastecida ampliamente, con mayor participación de Estados Unidos y Brasil, que compensaron la menor molienda local por falta de soja. La demanda de granos y derivados no creció a un ritmo significativo en el mundo, por tanto, los precios internacionales se vieron presionados a la baja desde junio en adelante, una vez las cosechas sudamericanas estuvieran definidas y la siembra del Hemisferio norte encaminada.

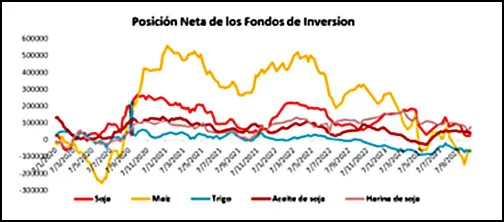

En el gráfico se observan las apuestas de fondos de inversión, quienes buscan ganar diferencias de precios a través de comprar barato y vender caro, o vender caro y comprar barato. La posición neta de estos fondos (comprados – vendidos), muestra la tendencia de precios esperada por estos grandes inversores. Cuando la posición neta se acerca a cero, muestra leve tendencia a un mercado sin sobresaltos de subas o bajas, mientras cuando se aleja por debajo de cero, muestra expectativas bajistas, y lo contrario cuando se aleja por el cero hacia arriba, parte positiva del gráfico. Mientras el trigo, cereal que estuvo en el epicentro del conflicto entre Rusia y Ucrania, se aleja de cero en sentido negativo, mostrando expectativas lateral-bajistas a nivel internacional, el complejo oleaginoso, liderado por harina de soja, se encuentra en la parte positiva del gráfico, no tan despegado del cero como en marzo de este año, pleno quebranto productivo argentino, pero marcando expectativas de subas para el mercado internacional.

Por último, maíz mostró una fuerte pérdida de apuestas alcistas desde fin de 2022, para pasar a ser bajistas desde mayo hasta ahora. El 2024 se muestra prometedor en materia de cosechas, principalmente para Argentina, que parece estar en el final de una transición climática, terminada la cual, las lluvias beneficiarían ampliamente las cosechas, según las proyecciones internacionales, se espera a nivel mundial 30 millones de toneladas más de soja, respecto al 2023, 59 millones más de maíz y solo trigo bajaría su producción mundial 2024, con un recorte de 8 millones de toneladas, un volumen poco significativo, frente a una producción global de más de 780 millones de toneladas. Tanto en soja como en maíz, Brasil tiene un fuerte impacto en los aumentos productivos y de exportaciones mundiales.

Cuando se analizan los números internacionales de carnes, el 2023 fue un año de crecimiento productivo de carnes, aunque la producción de carne vacuna y aviar creció menos que lo esperado, y la producción porcina aumentó más que lo esperado. El consumo mundial de las tres carnes aumentó en 2023 respecto al año anterior mientras las exportaciones disminuyeron. Los precios internacionales de carne bovina fueron en aumento este año, mientras los de carne porcina disminuyeron notablemente. Las proyecciones 2024, comparado con el 2023, son de leve disminución de producción y consumo mundial de carne bovina, aunque aumentaría el volumen a exportar de esta carne. Las apuestas de los fondos de inversión son al alza para esta carne, aunque comienzan a retirarse de su tendencia alcista, marcando una posible entrada a precios inferiores a los vistos este año. En cuanto a carne porcina, se proyecta la producción y consumo mundial 2024 casi sin cambios, mientras aumentarían las exportaciones. Los precios internacionales se muestran en baja y las apuestas también son bajistas. La carne aviar tiene mejores perspectivas, con gran aporte para el crecimiento productivo y de consumo, así como de exportaciones mundiales. La producción y exportación de las tres carnes aumenta desde Brasil al mundo, sosteniendo para el vecino país un alto nivel de competitividad mundial en este mercado.

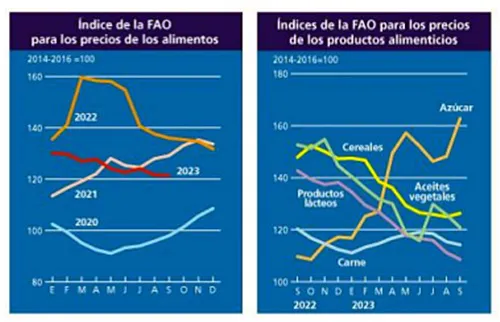

Un índice de precios elaborado por la FAO, actualizado el pasado 6 de octubre 2023, que sirve para reflejar variaciones de precios internacionales de los alimentos que conforman la canasta básica, muestra un decrecimiento de precios respecto a los dos años anteriores, 2022 y 2023. Las bajas de precios internacionales de cereales, aceites vegetales y lácteos, contribuyeron ampliamente a estas bajas, contrarrestando con creces las subas del azúcar y el sostén de precios de carnes.

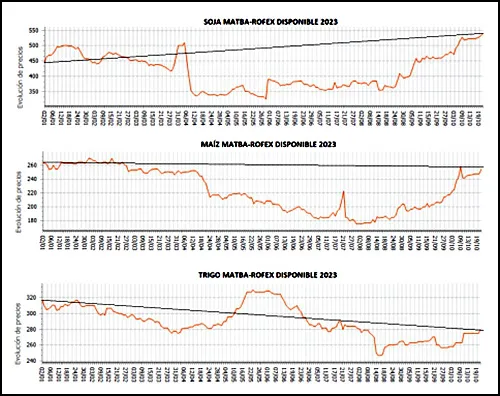

Apuestas locales:Los precios locales de granos, soja, trigo y maíz, han evolucionado en alza para el presente 2023, luego de confirmarse el efecto de la sequía que redujo las cosechas, pasado el mes de mayo para soja y de julio para maíz, mientras trigo mostró un movimiento en baja acercándose a la nueva cosecha, lo que en las últimas semanas tiende a revertirse por malas condiciones climáticas para la nueva cosecha. Los precios locales en general atravesaron meses de desacople con los internacionales, por la realidad local de menor volumen productivo 2023, debido a la sequía.

Las subas de precios no compensaron en general los recortes productivos, lo que causó una fuerte crisis financiera, que tuvo que ser afrontada con herramientas financieras, cuyo costo fue en aumento a medida que la macroeconomía se tornaba menos estable y más inflacionaria.

En cuanto a las carnes, Argentina conserva el 5° lugar como consumidor y exportador de carne bovina, y el 6° como productor y stock de ganado. Se proyecta que Argentina recorte su volumen productivo, de consumo y de stock hacia el 2024, y aumente levemente las exportaciones de carne vacuna. Argentina no produce, ni consume, ni exporta, volúmenes suficientes de carne porcina, como para ser considerado dentro del grupo de mayores productores, exportador, etc. del mundo. Se proyecta hacia el 2024 un aumento en la producción, exportaciones y stock porcino respecto al 2023, mientras el consumo local de carne porcina disminuiría. Por último, nuestro país si tiene un lugar en el ranking de principales productores, consumidores y exportadores de carne aviar, posicionándose en el 7°, 10° y 11° puestos respectivamente. Se proyecta además un aumento en 2024 respecto del 2023, para la producción, consumo y exportaciones de carne aviar.

La producción local de carnes 2023 atravesó la suba local de costo de granos, la limitada disponibilidad forrajera, debido a la sequía de tres años de duración, además de los vaivenes de la macroeconomía local, que resultaban en suba de costos mucho más acelerada respecto a la suba de precios de venta y convalidados por menor poder adquisitivo de los ciudadanos, que marco disminución del consumo de las tres carnes.

Los indicadores macroeconómicos locales muestran:

*Indice inflacionario de 12,7% mensual y más de 138% anual. Valores que causan efecto recesivo en la economía local, con contracción del consumo, principalmente de carnes y todo lo que puede ser prescindible o elástico en el tiempo.

*Tasa de interés de política económica que pasó de 75% en enero 2023 a 133% anual a partir de octubre 2023.

*Tasa devaluatoria del tipo de cambio oficial del 127,5% anual, del tipo de cambio bursátil (Dólar MEP), del 208% anual, y del tipo de cambio informal, del 278% anual.

La producción agrícola se vio afectada por el fuerte recorte de rendimientos debido a la sequía, aumentando el nivel de necesidad financiera en el corto plazo, cuyos costos también fueron a la suba, como se observa en los indicadores. La producción ganadera se vio afectada por menor productividad, mayores costos de alimentación y desaceleración de suba de precios de las carnes respecto de insumos productivos. Así el 2023 trae a productores agropecuarios con fuerte nivel de endeudamiento, e indicadores que muestran el retraso cambiario del tipo de cambio oficial, respecto de la tasa de interés, y retraso de la tasa de interés respecto a la inflación anual.

El cambio de gobierno nacional muestra una inminente actualización del tipo de cambio, lo que puede verse a través del Dólar futuro diciembre 2023 en el MATBA-ROFEX. Aunque las nuevas expectativas de cambio de gobierno, post elecciones, llevaron al Dólar futuro diciembre 2023 de $820/U$S el viernes pre electoral a $595/U$S el lunes post elecciones.

¿Cómo mirar el futuro?

El mundo apuesta parcialmente por granos y carnes, todo muestra menor nivel de expectativas alcistas en el mediano plazo para los agro alimentos. A nivel local se observa al sector productivo muy comprometido financieramente hacia los próximos meses y años, lo que requerirá de gestión en la búsqueda de herramientas financieras que permitan avanzar en las apuestas productivas.

Desde el 2020 los mercados han tenido intervenciones disruptivas de distinta índole a nivel global, actualmente los rumores de guerra aparecen como nuevos factores que podrían traer subas, a lo que hoy se muestra como mercados de granos y carnes en tendencia lateral, sin o con limitadas apuestas a la suba.

Argentina por su lado, con planes y proyectos macroeconómicos que mostrarán y fortalecerán, hasta las elecciones, el camino a seguir por los próximos años, enfocado a lograr previsibilidad en el corto y mediano plazo. Mientras el contexto global y local sigue intervenido con amplios factores que aportan incertidumbre, las agro empresas deben continuar gestionando recursos propios y de terceros, para seguir haciendo lo que mejor hacen, producir y agregar valor a su producción.

Marianela De Emilio

Ing. Agr. Msc. Agro negocios