La 20/21 ya no tiene elementos para generar movimientos de precios, tanto los mínimos stocks de soja en Estados Unidos, como los recortes productivos de maíz safriña en Brasil, están tomados por el mercado. Las proyecciones hacia la 21/22, publicadas por el Departamento de Agricultura de Estados Unidos, el pasado 12 de mayo, sumado a pronósticos favorables en USA, causaron la ruptura de la racha alcista de los últimos meses tanto a nivel internacional como local.

Las proyecciones de producción mundial de soja 21/22, según el USDA, suman más de 22 millones de toneladas a la cosecha 20/21, mientras el consumo mundial sumaría más de 11 millones de toneladas. A simple vista, la producción suma el doble respecto al consumo, y esto debiera elevar los stocks finales globales significativamente, pero no es así, recordemos que la 20/21, con una producción mundial de 363 millones de toneladas y un consumo de 368 millones, tuvo un recorte de stock final mundial de 10 millones de toneladas, respecto al año anterior, que este año se recuperaría apenas sumando 4 millones de toneladas.

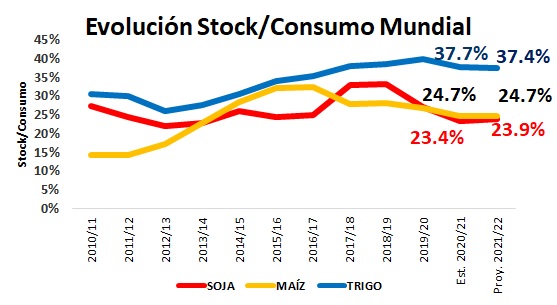

Para simplificar el planteo, y verlo también en maíz y trigo, hablemos de relación stock/consumo, la clásica relación que nos muestra cuanto stock final de cada grano quedaría al final de la 21/22, respecto del volumen global de cada grano, que proyecta ser consumido en dicha campaña. En el caso de soja, esta relación stock/consumo 20/21 está en 23,4%, es decir que el stock final mundial 20/21 de soja, representa 23,4% del consumo mundial de soja de esta campaña, lo que sostuvo los precios de soja presionados al alza, entre otros condimentos, por casi toda la presente campaña comercial sojera. Se proyecta para la 21/22 un aumento de apenas 0,5% en esta relación, pasando de 23,4% a 23,9%. Si recordamos que, entre las campañas 17/18 y 19/20 la relación stock/consumo estuvo entre 27 y33%, tenemos para la proyectada 21/22 un condimento de base que fortalecerá el sostén de niveles altos de precios. Esto no significa que habrán mercados alcistas, por el contrario, al estabilizarse la oferta de granos, y proyectarse una leve recuperación de stocks, empezando por una mejora en las condiciones climáticas de Estados Unidos, que viene muy acelerada en su siembra, y que recibió lluvias en algunas de las zonas más productivas, que presentaban sequía, y buenos pronósticos para las próximas semanas, generó bajas semanales de U$S -22/TN en los precios de Chicago, y de U$S -8 a -10/TN en los locales. Hay otro condimento que complica el corto plazo para la soja local, y son las complicaciones logísticas por el bajo nivel del río Paraná, que ya dificultó el llenado de 7 buques con destino a Asia, que cargaban harina de soja, y además reclamos del gremio portuario por condiciones seguras a nivel sanitario, todo lo que enrarece la principal zona agro-exportadora del país. Comparativamente, y, aunque los productos son distintos, los volúmenes de soja exportados por Brasil durante abril y por lo que va de mayo, son récords históricos.

Los precios locales de soja, se mantienen en torno a U$S 350/TN para la soja 21/22, considerar estos valores, que, a pesar de las bajas, siguen siendo excelentes, y tomar decisiones de cobertura. Las proyecciones hacia la 21/22 traen calma al mercado internacional, y, si bien julio siempre puede mostrar ruido alcista, también en la historia ha sido un mes de fuertes bajas, en caso que la cosecha del norte defina hacia buenos rendimientos.

Pasando a maíz, avanzando sobre la lógica de análisis de volúmenes mundiales proyectados por el USDA para la 21/22, tenemos un aumento de producción mundial de más de 61 millones de toneladas, mientras el consumo mundial de maíz aumentaría casi 32 millones de toneladas, de nuevo, la producción aumenta casi el doble que el consumo. Si vamos a la relación stock/consumo, no hay cambio alguno entre la 20/21 y 21/22, ya que se sostiene en 24,7%, como se observa en el gráfico, es decir que no se espera una reposición de stock para la campaña que ya inició en el Hemisferio Norte. Al igual que para soja, las mejoras en las condiciones climáticas de Estados Unidos, frenaron los movimientos alcistas, que venían muy fuertes las semanas anteriores. Los recortes productivos en Brasil, las compras de maíz argentino, de parte de este país, eran fuertes condimentos alcistas que quedaron en el pasado, ya que, a pesar de no estar segura la safriña en Brasil, las bajas en Chicago fueron de U$S -33/TN la semana pasada, con leves recuperaciones para los precios futuros 21/22 en Chicago, por fuertes compras de maíz 21/22 de parte de China a Estados Unidos. A nivel local los precios disponibles también sufrieron bajas, de U$S -8 a -10/TN, sin embargo, sostienen precios por encima de U$S 210/TN, y entre U$S 180 y 190/TN para la 21/22. Julio podría traer sostén de precios, si presentara complicaciones climáticas en USA, pero también fuertes bajas, en caso que ocurra lo contrario, sumado a una desaceleración de compras de parte de China.

En cuanto a trigo, fue el gran protagonista de la semana pasada en Chicago, dado que, tras un recorrido de lotes en las principales zonas productoras de USA, genero un aumento de expectativas de cosecha 21/22, elevando los volúmenes esperados. Esto genero bajas en trigo y además presiono a soja y maíz, agregando fuerza bajista a estos. En cuanto a los números del USDA, se proyecta para la 21/22, comparando con la 20/21, un aumento de casi 13 millones de toneladas de producción mundial, y un aumento de casi 8 millones de toneladas para el consumo, con esto la relación stock/consumo no solo no aumenta, sino que disminuye, pasando de 37,7% a 37,4%. Si bien, comparado con soja y maíz, parece una relación muy alta, la realidad es que casi la mitad del stock mundial de trigo se encuentra en China, y no está disponible para el resto del mundo, por lo que los números para trigo aún no se consideran holgados, pero por lo pronto, las buenas proyecciones de USA en particular, y del Hemisferio Norte en general, traen bajas a las cotizaciones de trigo en Chicago, que lleva bajas de U$S -30/TN en las últimas dos semanas. A nivel local los precios se sostienen en torno a U$S 225-230/TN, y los futuros 21/22 por encima de U$S 210/TN. Son valores aún muy elevados para nuestro mercado, que además lidia con retenciones y amenazas de controles internos, por lo que se recomienda no postergar cierre de precios para una proporción del trigo que espera ser cosechado en la 21/22. Misma recomendación para soja y maíz 21/22.

Conclusiones: La semana pasada se tiño de rojo en los mercados internacionales, y también tuvimos bajas a nivel local, principalmente en soja y maíz. Por otro lado, el cierre de exportaciones de carnes, trae posibles conflictos en la comercialización de granos a nivel local e internacional, dado que no fue bien vista la medida a nivel global. Por tanto, la prioridad, luego de leer la realidad, es ver qué hacemos con eso, dado que, como siempre se dice desde este lugar de opinión, mirar sin tomar decisiones, es también una decisión que traerá consecuencias. Desde el lugar del vendedor, los precios actuales y futuros siguen siendo óptimos para tomar precio y/o cubrir en los mercados de futuros, con o sin compromiso de entrega. Desde el lugar del comprador, toda postergación de compras es una buena decisión, con un mercado global expectante a más bajas, que ya cambian compras de corto plazo, por compras en el mediano, quitando fuerza compradora al saldo de cosecha 20/21 a nivel mundial.

Se rompió la racha alcista, los vendedores deben asegurar mejor nivel de precios para hoy y para el mediano plazo, los compradores, cubrir estratégicamente el corto plazo, y mirar el mediano plazo, para posicionarse en precios inferiores con posibilidad de tomar más bajas.

Por Marianela De Emilio – Docente de Agroeducación / INTA Las Rosas